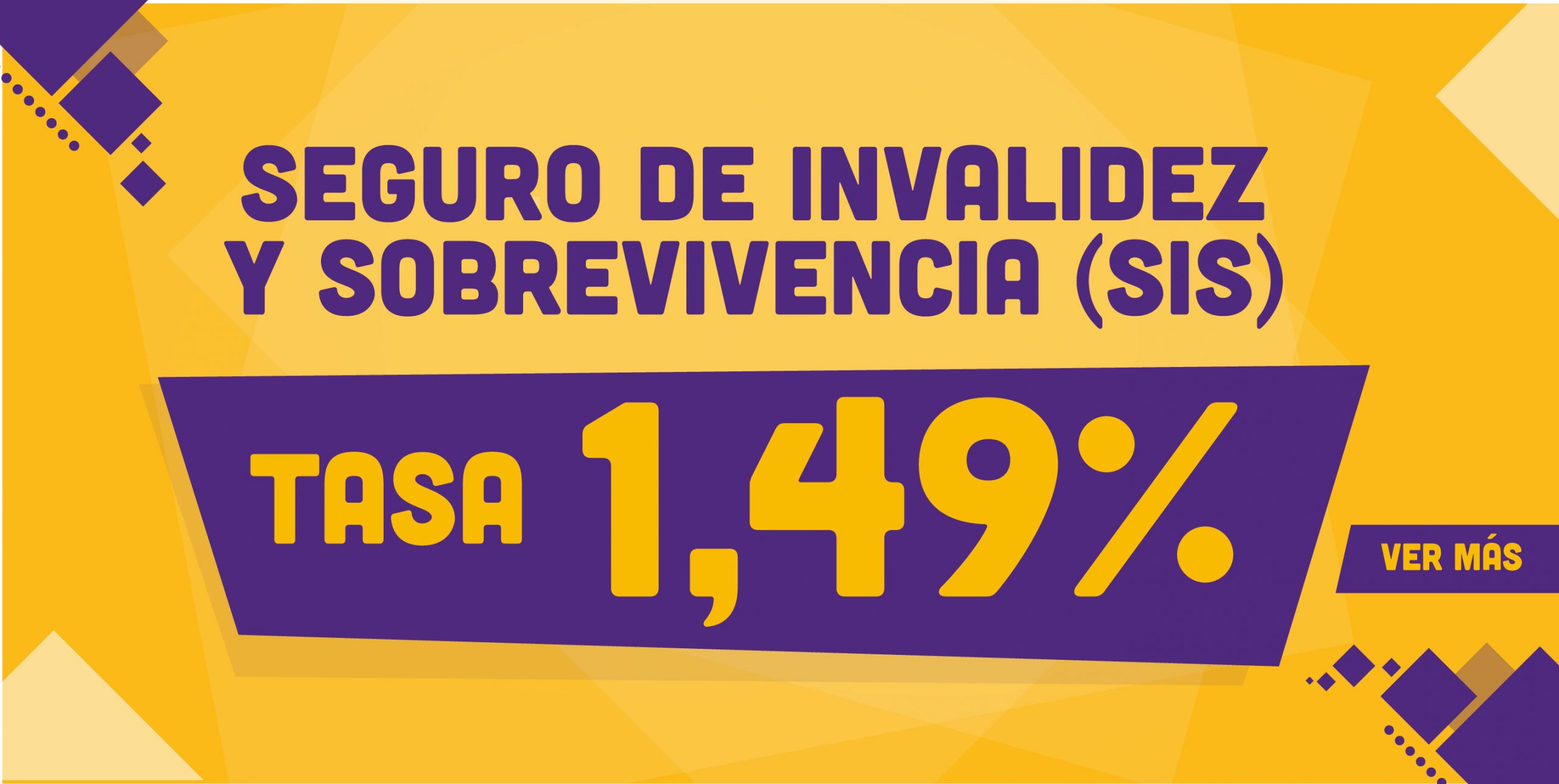

¿Qué y cómo puedo pagar?

En PREVIRED puede realizar todas las declaraciones y pagar las cotizaciones previsionales.

[Ver más]Trabajadores Independientes

Información para trabajadores independientes o dependientes con boletas.

[Ver más]Infografías

A continuación encontrarás infografías que dan respuestas a preguntas frecuentes.

[Ver más]