Reforma de Pensiones – Independiente

Cambios que contempla la Reforma:

Si te encuentras afiliado a una AFP y eres Activo o tienes una Pensión por Invalidez Parcial, podrás optar a cotizar de manera voluntaria los siguientes conceptos:

- Cotización Expectativa de Vida: Se calculará un 0,9% (*) de la renta informada.

- Cotización adicional de capitalización individual: Se incrementará en un 0,1% (*) la cotización Obligatoria a la AFP.

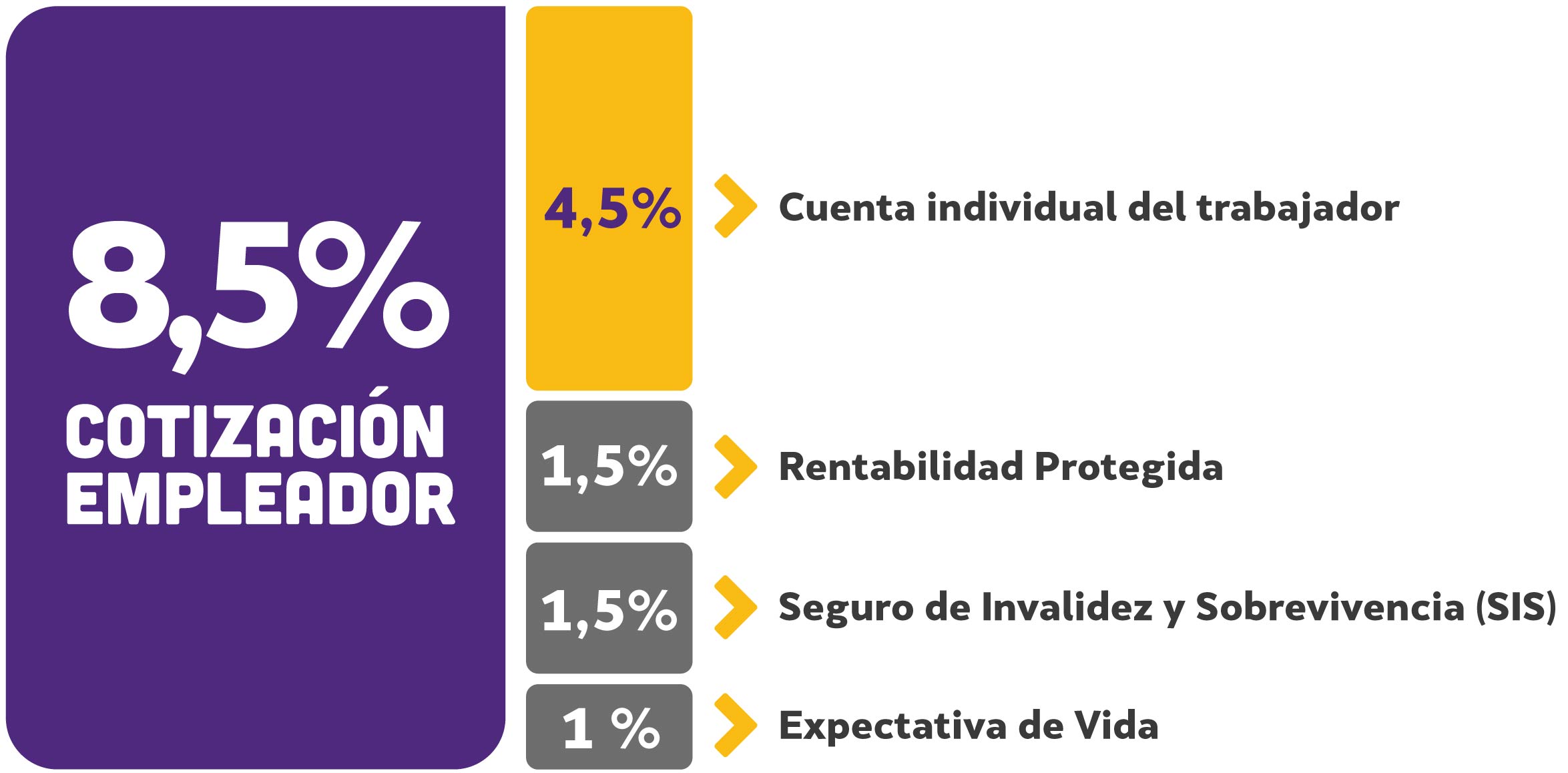

Imagen Referencial

| AFP | Tasa sin Reforma | Tasa con Reforma |

| Capital | 11,44% | 11,54% |

| Cuprum | 11,44% | 11,54% |

| Habitat | 11,27% | 11,37% |

| PlanVital | 11,16% | 11,26% |

| Provida | 11,45% | 11,55% |

| Modelo | 10,58% | 10,68% |

| UNO | 10,49% | 10,59% |

(*) Consideración: Estos porcentajes se incrementarán de manera gradual en el tiempo.

- Debido a que la opción de cotizar es voluntaria, al momento de ingresar a modificar tus datos como trabajador, en el paso 2 visualizarás los apartados de AFP y SEGURO SOCIAL, donde encontrarás la opción para seleccionar si deseas cotizar estos nuevos conceptos.

- Para obtener los beneficios contemplados en la reforma es importante considerar que se debe cotizar ambos conceptos previsionales (Cotización Expectativa de Vida y Aporte adicional cuenta individual del trabajador).

- Si optas por no cotizar a los nuevos conceptos contemplados en la Reforma, los trabajadores independientes podrán solo efectuar la cotización del seguro de invalidez y sobrevivencia del artículo 59 del decreto ley N° 3.500, de 1980, conforme al artículo 92 J del citado decreto ley.

- Todos los cambios se aplicarán a partir de agosto 2025.

Planilla Seguro Social

La planilla se generará solo si seleccionas que deseas cotizar de manera voluntaria al Seguro Social (Cotización Expectativa de Vida y Aporte adicional cuenta Individual).

IMPORTANTE:

Según lo dispuesto en los artículos 15 y 19 respectivamente de la ley N°21.735, los trabajadores independientes pueden realizar voluntariamente cotizaciones en el Seguro Social Previsional respecto de las rentas devengadas a contar de agosto de 2025. Esto aplica tanto a aquellos que perciben rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta (LIR) – que emiten boletas de honorarios- como a aquellos que no perciben rentas de dicho artículo, vale decir, tanto para el Trabajador independiente obligado y el Trabajador independiente no obligado (que es aquel que percibe rentas como microempresario o participante de alguna Sociedad – EIRL, etc), según las definiciones que se utilizan en materia Previsional y de Seguridad Social.