Reforma de Pensiones – Empresas

La Ley N° 21.735, sobre Reforma de Pensiones, publicada en el Diario Oficial el 26 de marzo de 2025, introduce nuevas cotizaciones destinadas al sistema previsional. Aquí explicamos los cambios que deben considerar los empleadores de empresa que utilizan el sitio de Previred.

En esta sección encontrarás:

- Cuál es el aporte del empleador y cómo se compone.

- Cómo se distribuye la gradualidad de la cotización del 8,5% hasta el 2033.

- Qué actualización contiene el ingreso de nómina manual.

- Qué actualizaciones contiene la nómina electrónica (archivo 105 campos).

- Link de interés.

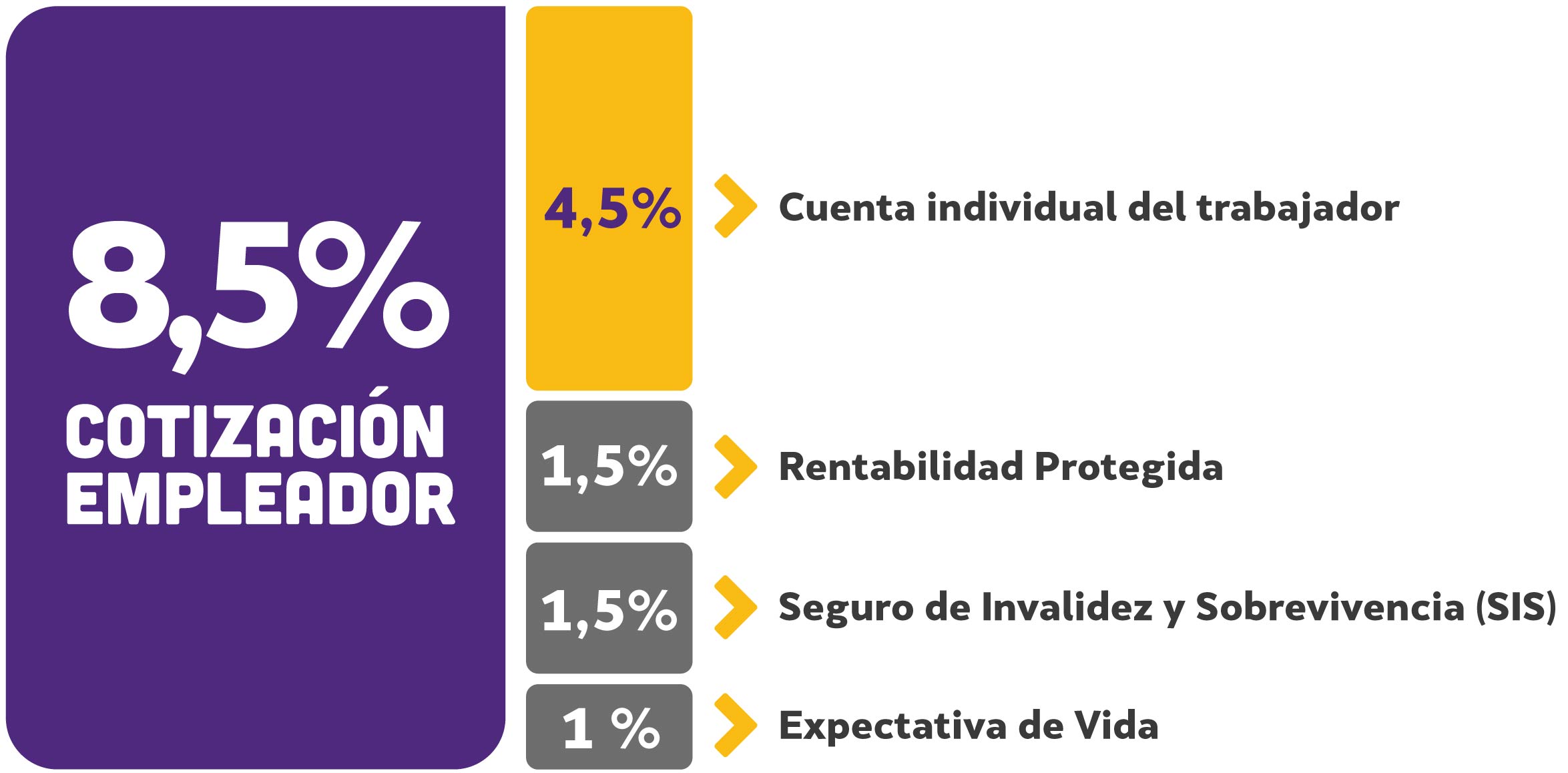

Aporte del empleador

A partir de las remuneraciones de agosto de 2025 (que se pagan electrónicamente hasta las 13:45 hrs del día 13 de septiembre 2025), deberás realizar cotizaciones adicionales que serán de cargo exclusivo del empleador y que se implementarán de manera gradual hasta alcanzar un 8,5% en el año 2033.

¿Cómo se compone el 8,5%?

Gradualidad de la cotización del 8,5% (2025–2033)

| Año | AFP/Cap. Individual | Seguro Social/Expectativa de Vida | Seguro Social/Rentabilidad Protegida | Seguro Social/Seguro de Invalidez y Sobrevivencia (SIS) | Total |

| 2025 (agosto) | 0,10% | 0,90% | – | – | 1,00% |

| 2026 (agosto) | 0,10% | 1,00% (*) | 0,90% | 1,50% (*) | 3,50% |

| 2027 (agosto) | 0,25% | 1,00% (*) | 1,50% | 1,50% (*) | 4,25% |

| 2028 (agosto) | 1,00% | 1,00% (*) | 1,50% | 1,50% (*) | 5,00% |

| 2029 (agosto) | 1,70% | 1,00% (*) | 1,50% | 1,50% (*) | 5,70% |

| 2030 (agosto) | 2,40% | 1,00% (*) | 1,50% | 1,50% (*) | 6,40% |

| 2031 (agosto) | 3,10% | 1,00% (*) | 1,50% | 1,50% (*) | 7,10% |

| 2032 (agosto) | 3,80% | 1,00% (*) | 1,50% | 1,50% (*) | 7,80% |

| 2033 (agosto) | 4,50% | 1,00% (*) | 1,50% | 1,50% (*) | 8,50% |

Hasta las remuneraciones de julio de 2026, el Seguro de Invalidez y Sobrevivencia (SIS) seguirá siendo recaudado por las AFP, pero a partir de las remuneraciones de agosto de 2026, la recaudación del SIS pasará al Seguro Social y su tasa conforme indica la ley, será del 1,50%.

La cotización de Rentabilidad Protegida comienza a regir a partir del periodo de remuneraciones agosto de 2026.

(*) Ejemplo matemático de cómo se distribuiría la cotización del 2,5% al Seguro Social entre la cotización por Expectativa de Vida y el SIS (Seguro de Invalidez y Sobrevivencia), asumiendo que este último fuera de 1,5%, para los períodos representados en la tabla.